Netflix był pierwszy, ale ma coraz słabszy kontent. Disney+ podnosi ceny i walczy z dzieleniem kont. Prime Video ma przyszłościowy model biznesowy. HBO Max próbuje utrzymać jakość produkcji, ale traci subskrybentów. Apple TV chce zaistnieć w świadomości. A pozostali gracze? Jak platformy streamingowe będą walczyć o klienta?

Internet zrewolucjonizował wiele rzeczy. Jedną z nich jest telewizja, którą mało kto wciąż ogląda w stylu sprzed 20-30 lat. Kiedyś dostosowywaliśmy nasz grafik dnia do programu telewizyjnego, bo np. o 20:00 był serial, na który czekaliśmy. Obecnie większość (jeśli nie wszystkie) seriali możemy oglądać w pociągu czy w kolejce do lekarza.

Disney i inni pokazują wyniki finansowe

The Walt Disney Company (w skrócie Disney) opublikował wyniki za IV kwartał 2023 r. (to nie błąd – ich rok podatkowy zaczyna się 1 października). Przychody ze streamingu wzrosły z 4,91 mld dolarów do 5,56 mld dolarów, ale streaming (poza Disney+ do streamingu zalicza się też Hulu czy ESPN+) i tak zanotował stratę (strata 387 mln dolarów w porównaniu do straty 1,47 mld dolarów rok temu). W raporcie zaznaczono, że działalność streamingowa ma osiągnąć rentowność w czwartym kwartale 2024 roku.

Liczba subskrybentów platformy Disney+ wzrosła na świecie o 6,4 mln w ciągu ostatnich trzech miesięcy i na koniec kwartału wynosiła 66,1 mln (w Stanach Zjednoczonych i Kanadzie wzrost był zaledwie 500-tysięczny). O 200 tys. wzrosła liczba subskrybentów platformy Hulu, którą Disney przejął (z 48,3 mln do 48,5 mln).

Wyniki finansowe za trzeci kwartał 2023 r. opublikował też Warner Bros. Discovery, Inc. (czyli m.in. ci od HBO Max). Przychody wyniosły 9,98 mld dolarów (wzrost o 1% r/r), ale cała grupa zanotowała stratę w wysokości 417 mln dolarów (rok temu strata wyniosła 2,3 mld dolarów). Spadła też liczba subskrybentów telewizji internetowej (o 700 tys. do 95,1 mln).

W połowie października raport finansowy za III kwartał 2023 r. pokazał z kolei Netflix. Wyniki pozytywnie zaskoczyły inwestorów (cena jednej akcji od razu wzrosła z niecałych 350$ do ponad 400$). Szczególnie pozytywnie odebrano przyrost liczby subskrybentów (o 8,76 mln – największy przyrost od czasów pandemicznych lockdownów) i zapowiedzi dalszych przyrostów.

Wygląda na to, że strategia walki ze współdzieleniem kont oraz wdrożenie tańszych planów z reklamami (o tym wszystkim w dalszej części tekstu) zadziałały aż za dobrze. Inni gracze musieli to zauważyć i odpowiednio ukierunkują swoje strategie.

W Polsce wynikami finansowymi za trzeci kwartał pochwaliła się spółka CDA S.A., która zarządza serwisem CDA Premium. Przychody wyniosły 21,3 mln zł (wzrost o 25% r/r), a liczba aktywnych subskrypcji CDA Premium i TV na koniec trzeciego kwartału wynosiła 564 tys. (+22% r/r).

Nie wgłębiając się przesadnie w dane finansowe (jeżeli lubicie czytać o finansach, to zapraszam na Subiektywnie o Finansach), zastanówmy się, co czeka rynek telewizji internetowej w przyszłości.

Na początku był Netflix

Rewolucja telewizji internetowej zaczęła się oczywiście od Netflixa, który zaczynał jako wypożyczalnia DVD, ale od początku towarzyszyła mu innowacyjność. Wypożyczalnia była wysyłkowa, więc nie musieliśmy (a w zasadzie Amerykanie nie musieli) ruszać się z domu. Potem pojawił się nawet abonament i system rekomendacji filmów (a ciągle mówimy o XX wieku!).

W 2007 roku Netflix uruchomił usługę przesyłania strumieniowego, czym zmienił nawyki milionów ludzi. Od teraz filmy i seriale można było oglądać natychmiastowo i o dowolnej porze. W następnych latach firma rozpoczęła działalność w innych krajach i powoli stała się synonimem streamingu (na pilotach pojawiły się przyciski „Netflix”, a do języka potocznego wszedł czasownik „to netflix”).

W świadomości konsumentów Netflix zakorzenił się jednak dopiero wtedy, gdy zaczął tworzyć własne seriale i filmy. Tytuły takie jak „House of Cards” czy „Stranger Things” zapewniły mu popularność. Takie „Stranger Things” w 2022 r. w samej Polsce obejrzało niemal 4 mln użytkowników! W rezultacie rosły przychody i liczba nowych subskrypcji.

Innowacyjnym pomysłem Netflixa było też udostępnianie całych sezonów seriali w tym samym momencie (zaraz dojdziemy do tego, że już od tego odeszli). Wydawałoby się, że nastał koniec tradycyjnej telewizji. W końcu wszystko, co chcieliśmy obejrzeć, było dostępne od ręki, w jednym miejscu i na różnych urządzeniach.

Problemy w stylu „nie mogę wyjść z domu, bo przegapię odcinek ulubionego serialu” przestały istnieć. Pojawiła się też masa dodatkowego kontentu w różnych językach, która rozwiązała problemy „nie ma nic ciekawego w telewizji”.

Rynek streamingu w Polsce

Konkurencja nie pozostała ślepa na sukcesy Netflixa i postanowiła przejąć kawałek tego całkiem smacznego tortu. Telewizje naziemne zaczęły uruchamiać swoje platformy streamingowe (np. HBO Max). Na rynku zaczęli się też pojawiać nowi gracze. Częściowo związani z telewizją (np. Disney+, który zadebiutował w Stanach Zjednoczonych w 2019 r.), ale nie tylko (np. Prime Video i Apple TV, którzy zadebiutowali w USA odpowiednio w 2006 r. i 2019 r.). W rezultacie doszło do tego, że niemal każdy musiał mieć swoją platformę streamingową.

Problem z konkurencją w tej branży jest taki, że platformy streamngowe walczą o unikatowe treści. Jedni zawierają umowy na wyłączność (np. dany serial obejrzysz tylko u nas), a inni tworzą swoje produkcje (i oczywiście ich nie udostępniają konkurencji). To jest bardzo niekorzystne dla konsumentów, bo zostaliśmy zmuszeni do subskrybowania większej liczby abonamentów.

Spójrzmy na polski rynek. Jeżeli ktoś chce oglądać np. „Stranger Things”, filmy Marvela, „Grę o Tron”, „Władcę Pierścieni: Pierścienie Władzy”, to musi zasubskrybować Netflixa, Disney+, HBO Max i Prime Video. Do tego dochodzi kilka rozpychających się mniejszych platform (Apple TV, SkyShowtime, CDA Premium), nasi gracze (Polsat Box Go, Player, TVP VOD) i walka o transmisje sportowe (np. w Polsce trzeba subskrybować Canal+, Eleven Sports, Polsat Sport). Spory koszt – szybko licząc, ponad 300 zł miesięcznie.

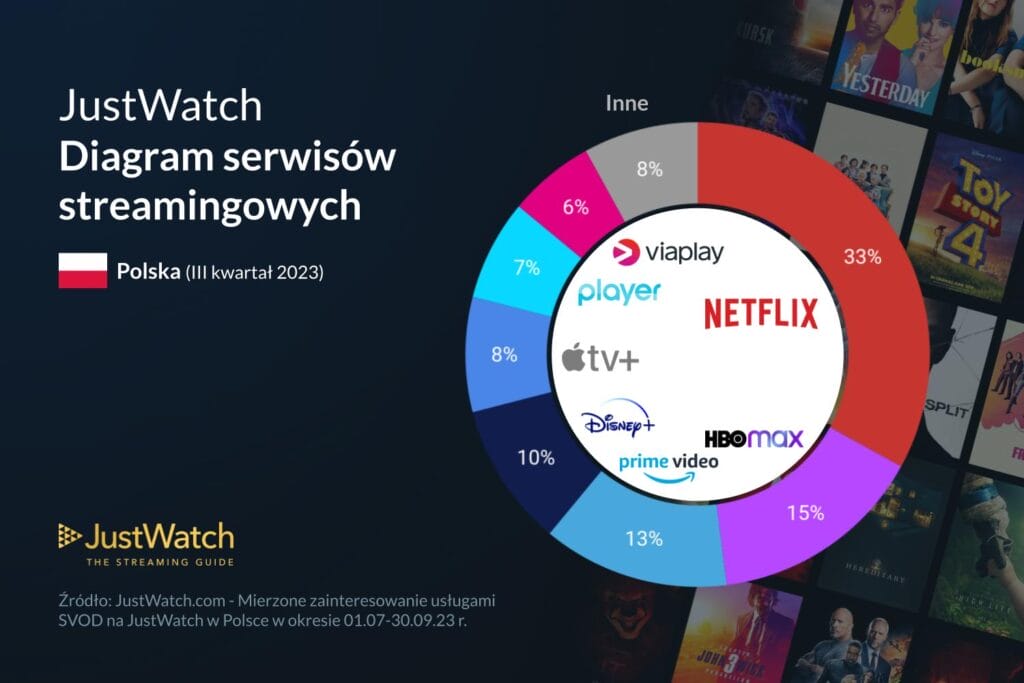

Liderem rynku streamingu w Polsce ciągle jest Netflix, którego udział wynosi około 33% (dane JustWatch za III kwartał 2023 r.). Firma utrzymuje ponad dwukrotną przewagę nad konkurencją. O drugie miejsce walczą HBO Max (15%) i Amazon Prime Video (13%). Za podium jest Disney+ (10%) oraz Apple TV (8%). Poniżej zmiana udziału w ostatnich kwartałach.

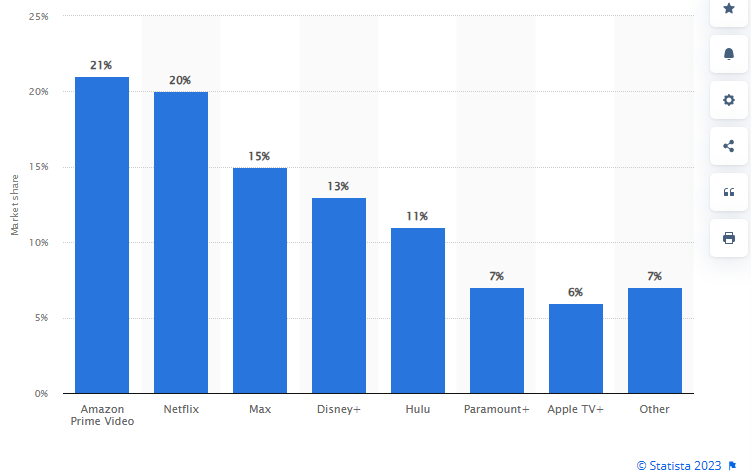

Przewaga Netflixa na świecie wynika z tego, że jako pierwszy rozpoczął ekspansję i ma kilka lat przewagi. W samych Stanach Zjednoczonych Netflix nie ma aż takiej dominującej pozycji, a w drugim kwartale 2023 r. musiał nawet odstąpić pozycję lidera serwisowi Prime Video od Amazona.

Nie da się rosnąć w nieskończoność

Problem w tym, że dynamicznie rozrastający się rynek streamingu stanął przed trzema wyzwaniami. Po pierwsze, firmy same stworzyły coraz większe rozdrobnienie oferty. Każdy chciał zachęcić subskrybentów unikatowym kontentem dostępnym na wyłączność. W rezultacie nikt nie ma kompleksowej oferty. Konsumenci dostali wybór – albo zapłacą każdemu, albo nie obejrzą wszystkiego.

Telewizja internetowa jest specyficznym rynkiem, w którym nadmierna konkurencja nie jest korzystna dla klientów, bo nikt nie oferuje wszystkiego. Wbrew pozorom monopolista, nawet jeśli podniesie ceny, ciągle może być tańszy niż subskrybowanie kilku tańszych dostawców.

Jeżeli wybieramy, dajmy na to, ubezpieczenie OC, to z niczego nie rezygnujemy. Możemy po prostu skusić się na najtańszą ofertę i w takiej branży konkurencja jest bardzo potrzebna. W przypadku telewizji internetowej, ograniczenie się do jednego dostawcy spowodowałoby rezygnację z pozostałej oferty. Musimy więc subskrybować wszystkich lub zrezygnować z części materiału. Nie bez powodu w internecie widać poniższe memy, bo ludzie mają dosyć przesadnego rozdrobnienia rynku.

Drugim wyzwaniem, przed którym stoją serwisy streamingowe, jest ograniczony potencjał w pozyskiwaniu nowych klientów. Nie ukrywajmy – większość z tych, którzy mieli kupić telewizję internetową, już ją kupiło.

Teraz subskrybenta można podebrać konkurencji lub upolować ze zmiany pokoleniowej. Jakimś rozwiązaniem jest ekspansja na rynki zagraniczne, ale na tym też nie można opierać się w nieskończoność.

Nie zapominajmy też, że realnym ograniczeniem jest czas wolny odbiorcy. Nikt nie jest w stanie obejrzeć wszystkiego. A telewizje internetowe, poza wzajemną konkurencją, o nasz czas rywalizują z książkami, grami, muzyką itd. Coraz bardziej popularne są też podcasty (zapraszam do posłuchania podcastu Finansowe Sensacje Tygodnia) i kanały wideo, gdzie też jest coraz więcej interesującego kontentu.

Wreszcie, po trzecie, ostatnie dynamiczne zmiany na świecie skłoniły ludzi do oszczędzania. Już nie subskrybujemy nałogowo wszystkiego, a zaczynamy się zastanawiać, czy aby na pewno danej usługi potrzebujemy. Dużo łatwiej przychodzi nam też rezygnacja (czasowa lub stała) z jakiejś subskrypcji.

W rezultacie pojawili się np. klienci skaczący z kwiatka na kwiatek, czyli tacy, którzy subskrybują dany serwis, oglądają wszystko, co ich interesuje, a następnie przenoszą się do konkurencji. I tak w kółko. Miesięcznie zawsze opłacają tylko jeden abonament. To oczywiście nie jest wymarzona sytuacja dla serwisów streamingowych.

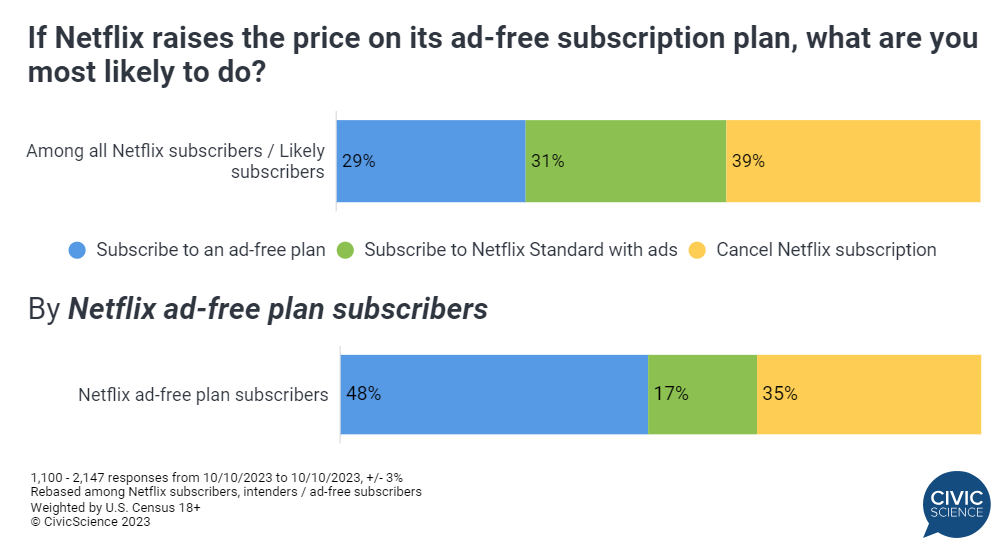

Ostatnio czytałem wyniki badania, wg których prawie 40% subskrybentów Netflixa (bez reklam) rozważałoby anulowanie usługi po podwyżkach cen. Kolejne 31% zmieniłoby (lub utrzymałoby) plan na tańszy, ale z reklamami. Zaledwie 30% badanych pozostałoby przy planie bez reklam.

Myślę że można założyć, iż podobną wrażliwość cenową wykazują subskrybenci innych platform streamingowych. Telewizje internetowe nie mogą więc rekompensować sobie wolniejszego przyrostu subskrybentów wyższymi cenami.

Czytaj też: Technologie w branży dóbr luksusowych mają być jak drogie garnitury. Jakich innowacji chcą klienci butików?

Będzie drożej, ale przyjemniej?

Co to wszystko oznacza dla nas, konsumentów? Możemy się spodziewać, że platformy streamingowe zawalczą o nas w dwojaki sposób. Z jednej strony nadal będą nam oferować marchewkę w postaci unikatowego kontentu i poszerzać swoją ofertę.

I nie chodzi mi tylko o ofertę filmów i seriali. Platformy będą nas zachęcać wszechstronnymi usługami. W tym już teraz bryluje Amazon, który ma bardzo przyszłościowy model biznesowy i łączy różne usługi (m.in. sklep internetowy z darmową dostawą, telewizja, ebooki i audiobooki, muzyka, dysk internetowy, gry itd. – szerzej pisałem o tym chociażby w tym miejscu), ale konkurencja też widzi w tym szansę na ekspansję (np. Netflix oferuje już gry).

Kompleksowa oferta usług niejako uzależnia klientów (skoro i tak mam podpięta kartę kredytową, to zamówię coś na Amazonie) i utrudnia im odejście. Pytanie brzmi, czy ktoś będzie na tym polu w stanie konkurować z Amazonem.

Z drugiej strony, platformy streamingowe rozpoczęły walkę ze współdzieleniem kont. Wspólne korzystanie z jednego konta i podzielenie ceny na dwie, trzy osoby zdecydowanie się opłacało, ale już niekoniecznie budziło radość wśród włodarzy platform streamingowych.

Pierwszy zaczął z tym walczyć Netflix, stopniowo grożąc blokadą konta (np. prosząc o autoryzację kodem z SMS-a) i zachęcając do subskrypcji nowych planów z dodatkowymi użytkownikami. Pisaliśmy o tym w Subiektywnie o Finansach oraz Homodigital.

Inne platformy też coraz mniej przychylnie patrzą na dzielenie się kontem i wprowadzają blokady. Disney+ rozesłał 3 listopada zaktualizowaną umowę subskrypcji, w której podkreśla, że nie można udostępniać konta poza krąg osób, które razem mieszkają. Zagroził też, że „może analizować korzystanie z konta użytkownika w celu sprawdzenia przestrzegania umowy”.

Disney+ podniósł ceny w Polsce

Jednocześnie wysoka inflacja, ograniczona baza nowych subskrybentów oraz mniejsza konkurencja muszą wymusić podwyżkę cen usług. I faktycznie – ostatnio pojawiły się informacje, że cena Netflixa za granicą ponownie wzrośnie. W Polsce ostatnio znacząco podrożał Disney+, który od listopada kosztuje 37,99 zł miesięcznie lub 379,90 zł za rok (wcześniej było to odpowiednio 28,99 zł lub 289,90 zł).

Pozostałe platformy pewnie będą dostosowywać swoje ceny do Disney’a, a przynajmniej obserwować, jak zmiana cen wpłynie na liczbę subskrybentów. Jestem szczególnie ciekaw, kiedy zdrożeje Prime Video, które w Polsce kosztuje zaledwie 49 zł za rok, a więc jest produktem „niemal darmowym”.

Pewnym rozwiązaniem na podwyżki mogą być coraz częściej testowane plany z reklamami, które są tańsze, ale w zamian musimy obejrzeć jakieś materiały promocyjne podczas korzystania z usługi. Jako pierwszy wprowadził je Netflix, ale Disney+ też je już testuje w Europie (na razie nie w Polsce).

Pośrednim sposobem na podwyżki cen jest powrót do udostępniania seriali w częściach. Platformie streamingowej dużo bardziej opłaca się dystrybuować jeden odcinek tygodniowo niż wypuścić całość za jednym razem. Nawet Netflix dzieli już swoje produkcje na części (na szczęście kilkuodcinkowe). W rezultacie klienci zapłacą za kilka miesięcy abonamentu, a nie tylko za jeden miesiąc.

Wydaje się też, że – po okresie eksplozji liczby platform telewizji internetowej – powoli przechodzimy do fazy konsolidacji rynku. Część platform nie da rady zdobyć wystarczającej liczby subskrybentów i będzie się zamykać (w Subiektywnie o Finansach pisałem o wyjściu Viaplay m.in. z Polski) lub zostanie przejęta przez większych graczy (Disney finalizuje przejęcie Hulu razem z niemal 50 mln subskrybentów).

Platformy streamingowe nadal będą stawiały na unikatowy kontent, a może nawet będą się w nim specjalizować? Podobną metamorfozę przeszły tradycyjne telewizje, które stworzyły masę kanałów tematycznych (swoją drogą wiecie, że już nie ma dobranocki w TVP? Mnie to uświadomił Maciej Jaszczuk).

Skoro Disney+, w zaledwie rok po debiucie w Polsce, był w stanie przekroczyć 10% udziału w rynku, to znaczy, że specjalistyczny i unikatowy kontent się obroni. Z drugiej strony, Viaplay próbowało ze sportem i nie dało rady (chociaż sport to specyficzny segment telewizji internetowej).

Nie wykluczam też jakichś aliansów strategicznych pomiędzy dużymi graczami. Nie musi od razu dochodzić do przejęcia, ale może ktoś zaoferuje w abonamencie ofertę kilku serwisów w korzystnej cenie?

To mogłoby wyglądać jak budowanie z klocków – klient dokłada sobie kolejne abonamenty (np. Netflix, Prime Video i HBO Max) i otrzymuje jedną fakturę (oczywiście z niższą kwotą niż zsumowane osobne subskrypcje). Operatorzy telewizyjni w Polsce nieśmiało tego próbują, ale na razie nie mają kompleksowej oferty i ceny „robiącej różnicę”.

Co to oznacza dla firm technologicznych? Być może mniej pieniędzy będzie przeznaczanych na rozwój nowych platform i technologii. Natomiast więcej pójdzie na przejęcia mniejszych platform, ekspansję zagraniczną i produkcję unikatowego kontentu. Czas pokaże.

Zdhjęcie gówne: Freepik

0 komentarzy

0 komentarzy