Cyfryzacja obejmuje coraz liczniejsze obszary naszego życia. Ostatnio coraz popularniejsze stają się aplikacje do bezgotówkowego płacenia napiwków kelnerom. Na pierwszy rzut oka wydaje się, że to kompletnie niepotrzebny gadżet, ale w Polsce może się całkiem nieźle sprawdzić. Bo – za pomocą nikomu niepotrzebnych aplikacji – lubimy rozwiązywać problemy, które nie powinny nigdy wystąpić

Nie udało mi się znaleźć miarodajnych danych o tym, jaka część Polaków odwiedzających restauracje płaci kelnerowi napiwek, ale obstawiam, że – zwłaszcza dziś, gdy rachunki w restauracjach są przeważnie o 50% wyższe niż przed pandemią i inflacją – jest to mniejszość. Restauratorzy zresztą coraz częściej serwis wliczają po prostu do rachunku. W karcie są ceny „netto”, ale na dole jest informacja, że rachunek zostanie automatycznie powiększony o 10%, co jest kosztem obsługi.

Jedni traktują to jak rodzaj oszustwa i naciągania klientów na wyższy rachunek, ale ja uważam dokładnie odwrotnie – że jest to bardzo dobry pomysł na transparentne rozliczanie się z klientem. W koszcie dania zawarty jest koszt pracy kucharza i funkcjonowania restauracji (rachunki za prąd, gaz, sprzątanie), zaś w koszcie obsługi – praca kelnera.

Oczywiście: niezależnie od tego, jak restauracja podchodzi do kosztów serwisu, zawsze można dać napiwek, gdy jesteśmy zadowoleni z obsługi. Przy płatności gotówkowej jest to bezproblemowe, ale co jeśli płacimy kartą? Teoretycznie też możemy doliczyć napiwek do rachunku – i często tak robię, ale często słyszę od kelnerów, że taki tip jest „opodatkowany” (w domyśle: przez właściciela knajpy).

Aplikacje do płacenia napiwków na pomoc kelnerom

Co może zrobić kelner w sytuacji, gdy klienci przeważnie są bez gotówki, restauracja nie wlicza kosztów obsługi do rachunku, a goście chętnie daliby napiwek? Zdarzyło mi się raz w życiu dać napiwek za pomocą systemu BLIK. Przecież między innymi do tego – czyli do transakcji peer-to-peer – on służy. Jeśli ja używam BLIK-a i kelner też go używa (czyli ma przypięty do konta osobistego numer telefonu), to mogę mu przekazać pieniądze w czasie rzeczywistym.

Dotyczy to zresztą nie tylko BLIK-a. Każdy z popularnych fintechów oferuje błyskawiczne przelewy we własnym ekosystemie. Zatem jeśli kilka milionów Polaków używa aplikacji np. Revolut, to jest szansa, że „mój” kelner też jej używa. I wtedy można mu zrobić przelew wewnątrz aplikacji. Niestety, poza BLIK-iem i Revolutem nie widzę żadnej aplikacji, która byłaby na tyle popularna, że nadawałaby się do takich transakcji.

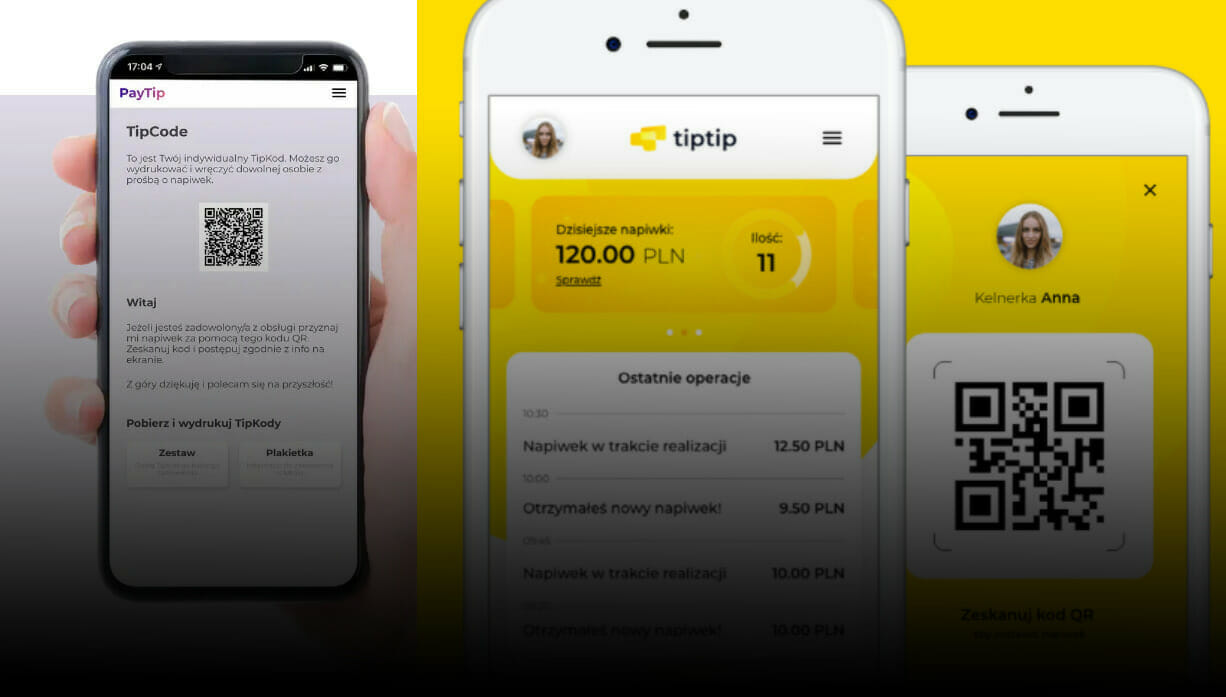

Coraz popularniejsze są wśród kelnerów proste aplikacje do dawania napiwków. Odbywa się to jako osobna transakcja – niezależna od zapłaty rachunku za posiłek – a pieniądze trafiają bezpośrednio na konto kelnera. Klient nie musi pobierać na swój smartfon żadnej aplikacji. Wystarczy, że zeskanuje kod QR podany na specjalnej wizytówce przez kelnera. QR kod przekierowuje do bramki płatniczej, gdzie dokonuje się płatności takiej, jak przy dowolnych zakupach internetowych.

Z punktu widzenia kelnera wygląda to trochę inaczej, bo musi się zarejestrować w aplikacji, a potem zweryfikować swój rachunek bankowy, a czasem też podać nazwę miejsca, w którym pracuje (żeby wszyscy mieli pewność, że przez aplikację przechodzą napiwki, a nie jakieś inne pieniądze). Kasa jest raz dziennie przelewana kelnerowi po pobraniu prowizji przez operatora aplikacji oraz przez bramkę płatniczą. Ciekaw jestem, jak aplikacje do płacenia napiwków rozwiązują sprawę podatków, które należałoby zapłacić od dodatkowych przychodów.

Takich aplikacji działa kilka. Miałem okazję korzystać z TipTip, ale są też TipMe, czy np. PayTip. To proste e-sklepy, w których „produkt” jest tylko jeden i jest nim obsługa kelnerska. A „cenę” klient wybiera sobie sam lub też wybiera jedną z podsuwanych opcji. TipTip podaje, że średnia wartość napiwku na rzecz kelnera to 16 zł. Sporo, ale nie wiemy czy to już po pobraniu prowizji przez aplikację i operatora płatności czy też przed.

Czytaj też: Jak oszczędzić na jedzeniu w czasach inflacji? Poznaj te aplikacje

Rozwiązywanie problemu, który nie powinien istnieć?

Korzystając z tego typu aplikacji czuję się nieco dziwnie. Z jednej strony mam coś a la „efekt wow”, czyli – jeśli wyrażę chęć zapłacenia napiwku – kelner podchodzi do mnie z wizytówką, na której jest QR kod i w kilkanaście sekund dokonuję płatności bezgotówkowej, przez co pewnie napiwek jest wyższy (bo przelewać np. 3,5 zł byłoby głupio). Z drugiej strony mam wrażenie, że ktoś tu próbuje wyważyć otwarte drzwi.

Otóż, po pierwsze – jeśli płacę kartą, to przecież opcja napiwku powinna być tam przewidziana. System „billingowy” restauracji widzi te napiwki jako osobną pozycję w zestawieniu. Widzi też numer kelnera, więc jest w stanie napiwki rozksięgować na poszczególne osoby. Co, do jasnej cholery, stoi na przeszkodzie, żeby kelnerom te napiwki w całości wypłacać? Chyba tylko polactwo-cebulactwo właścicieli restauracji, januszy biznesu, którzy chcieliby na tych napiwkach położyć łapę.

Po drugie: żyjemy w XXI wieku. W erze płatności mobilnych, kryptowalut, płatności peer-to-peer. Każdy ma smartfon, w smartfonie jest przeważnie karta płatnicza, a to wszystko działa w technologii bluetooth. Dlaczego nie można po prostu przekazać płatności ze smartfonu na smartfon? Owszem, jest BLIK, jest Revolut, ale jeszcze żadna z tych usług nie osiągnęła statusu „usługi powszechnej”.

Gdy jest tyle możliwości zapłacenia napiwku w taki sposób, żeby trafił on bezpośrednio do osoby, której chcemy go przekazać, musimy tworzyć do tego specjalne aplikacje do płacenia napiwków. Żeby nie gotówką, żeby nie na konto restauracji, żeby nie z rachunkiem za posiłek, żeby nie przez terminal restauracyjny. Powstaje mnóstwo aplikacji rozwiązujących problemy, które nigdy nie powinny zaistnieć. Też tak uważacie?

Czytaj też: W Polsce napiwki są częścią szarej strefy, w USA częścią wynagrodzenia. Który system jest lepszy?

———————-

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

[…] Aplikacje do płacenia napiwków: niepotrzebne nikomu narzędzia do rozwiązywania problemów, któr… […]

Polecam sprawdzić też tippin.pl